Le Plan d’Épargne Retraite Collectif (PERCO) est un dispositif d’épargne salariale avantageux, tant pour les salariés que pour les employeurs. Il permet de constituer une épargne en vue de la retraite, avec des avantages fiscaux et sociaux significatifs.

Pour les employeurs

- Abondement exonéré : L’abondement versé par l’entreprise est exonéré de charges sociales (hors CSG et CRDS) et de cotisations patronales, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (PASS) par an et par salarié.

- Déductibilité fiscale : Les sommes versées au titre de l’intéressement, de la participation et de l’abondement sont déductibles du résultat imposable de l’entreprise.

- Forfait social : Un forfait social de 20 % s’applique sur les sommes versées au titre de l’intéressement et de la participation.

Pour les salariés

- Exonération d’impôt sur le revenu : Les sommes issues de l’intéressement, de la participation et de l’abondement sont exonérées d’impôt sur le revenu (hors CSG et CRDS).

- Exonération de charges sociales : Les versements volontaires sont exonérés de charges sociales, à l’exception de la CSG et de la CRDS.

- Plus-values : Les plus-values générées sont exonérées d’impôt sur le revenu, mais soumises aux prélèvements sociaux au taux de 17,2 %.

- Sortie en capital : La part du capital correspondant aux versements volontaires est exonérée d’impôt sur le revenu et de charges sociales. Les gains réalisés sont exonérés d’impôt sur le revenu, mais soumis aux prélèvements sociaux.

- Sortie en rente viagère : La rente est soumise à l’impôt sur le revenu, avec un abattement variable en fonction de l’âge du titulaire. La partie imposable de la rente est également soumise aux prélèvements sociaux.

Exemple chiffré

Imaginons un salarié de 40 ans qui effectue un versement volontaire de 5 000 € sur son PERCO. Si ce versement génère une plus-value de 1 000 € au bout de 5 ans, voici la fiscalité applicable lors de la sortie en capital :

- Capital initial (5 000 €) : Exonéré d’impôt sur le revenu et de charges sociales.

- Plus-value (1 000 €) : Exonérée d’impôt sur le revenu, mais soumise aux prélèvements sociaux de 17,2 %, soit 172 € de prélèvements sociaux.

Ainsi, le salarié percevra 5 828 € nets de prélèvements sociaux, soit une rentabilité nette de 16,56 % sur 5 ans.

POUR ALLER PLUS LOIN …

La fiscalité pendant la phase d’épargne

Les cotisations obligatoires versées par l’entreprise sur un PERO – et l’éventuel abondement – ne sont pas considérés comme des revenus supplémentaires à déclarer (sous réserve de respecter les limites d’exonération et de conditions).

Pendant la phase d’épargne, les intérêts issus de la part de l’épargne investie sur le support en euros ne subiront pas les prélèvements sociaux.

De même, la part investie en actifs immobiliers n’est pas imposable à l’IFI. Elle le devient si l’épargne peut être retirée du PER, particulièrement au moment de votre départ en retraite.

La fiscalité au moment d’un retrait

La fiscalité et les prélèvements sociaux applicables en fonction de la nature des versements sont présentés ci-après. Nous distinguerons les sommes épargnées (les versements) des plus-values éventuellement générées.

Notez que dans la part de l’épargne retraite issue de l’épargne salariale, il y a deux situations possibles :

- si le montant que vous avez reçu respecte les limites d’exonération fiscale, il s’agit alors de « l’épargne salariale exonérée »

- si ces limites sont dépassées, le surplus sera considéré comme de « l’épargne salariale non exonérée » ; il subira alors un traitement fiscal différent à la sortie.

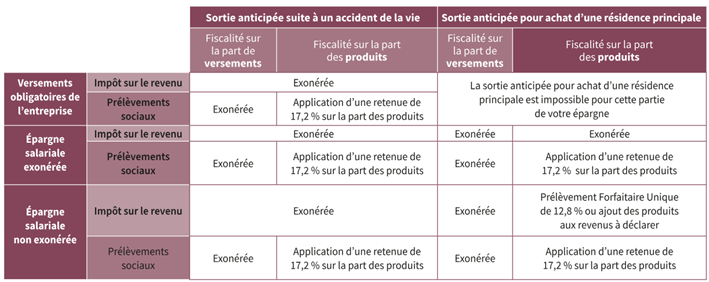

La fiscalité appliquée en cas de sortie avant la retraite

En principe, l’épargne retraite reste bloquée jusqu’au départ en retraite. Mais, il est possible de la récupérer par anticipation pour acquérir une résidence principale, par exemple. De même, en cas d’accident de la vie, l’épargne devient disponible. Voici le mode de calcul des prélèvements fiscaux et sociaux dans toutes ces situations :

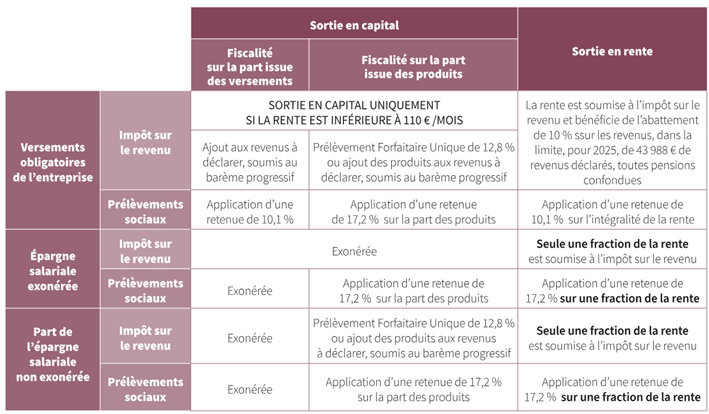

La fiscalité applicable sur les retraits au moment de la retraite

À la retraite, l’épargne issue des cotisations obligatoires de l’entreprise sera obligatoirement versée sous forme de rente viagère sauf si la rente calculée par l’assureur est inférieure à 110 €/mois ; ce dernier pourra alors la récupérer en une seule fois.

Pour la part issue de l’épargne salariale, il existe le choix de la récupérer sous forme de capital, d’un complément de revenus versé à vie (rente viagère), ou d’un mix des deux. La sortie en capital pourra être effectuée en une fois ou de manière fractionnée ce qui peut, par exemple, permettre d’en alléger la charge fiscale.

En cas de sortie en rente, quelle fraction sera fiscalisée ?

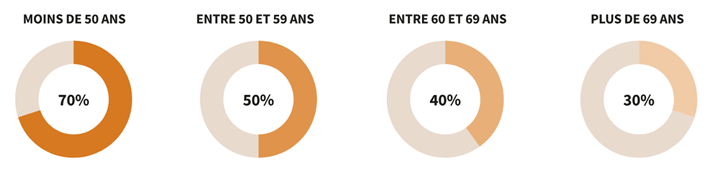

Pour les rentes issues de l’épargne salariale, la part de la rente qui sera soumise aux prélèvements sociaux et à l’impôt sur le revenu dépend de votre âge au moment de la mise en place de la rente :

Par exemple, si la rente est déclenchée à 64 ans, seuls 40 % du montant seront soumis