Dans ce premier podcast 🎙️🎧 PARIS TRONCHET, nous vous proposons un focus sur le PER, le produit phare pour préparer confortablement sa retraite. Né en 2019 de la loi PACTE, le PER, ou Plan d’Epargne Retraite, constitue un produit d’épargne souple et accessible. A écouter et réécouter !

Ce produit d’épargne est devenu incontournable pour préparer sa retraite en toute sérénité. Mais son fonctionnement peut sembler complexe. Quels en sont les avantages ? Comment optimiser votre épargne ? Et quelles sont les règles fiscales à connaître ? On vous explique tout cela !

Commençons.

Qu’est-ce que le PER ?

Le PER, ou Plan d’Épargne Retraite, est un produit d’épargne à long terme conçu pour préparer votre retraite. Avec 7,4 millions d’épargnants à la fin du premier trimestre 2023, il est devenu un élément clé de la planification financière en France. Créé pour remplacer des produits jugés trop complexes comme le PERP, le contrat Madelin, et le Perco, le PER simplifie l’épargne retraite avec un produit unique.

Comment fonctionne le PER ?

Le P E R offre une approche simplifiée et adaptée aux objectifs à long terme, permettant de percevoir un capital ou une rente à la retraite. Vous pouvez verser de l’argent à votre rythme, que ce soit par des versements réguliers ou occasionnels, selon vos capacités financières du moment.

En cas de besoin exceptionnel, des cas de déblocage anticipé sont prévus par la loi, offrant une flexibilité supplémentaire.

Continuons avec les différents types de PER

Il en existe trois types qui sont :

- Le P E R individuel ou PERIN : remplaçant le P E R P et le contrat Madelin, il s’adresse à tous les particuliers.

- Le P E R d’entreprise collectif : remplaçant le PERCO, il est proposé par les entreprises à leurs salariés.

- Le P E R d’entreprise obligatoire : remplaçant le contrat article 83. Il est obligatoire pour tous les salariés.

Alors, comment souscrire un PER ?

Souscrire à un plan d’épargne retraite est simple. Contactez-nous ou rendez-vous auprès de votre banque, effectuez un premier versement, puis alimentez votre PER avec des virements permanents et/ou des versements occasionnels. Le P E R est accessible à tous et il est possible d’en souscrire plusieurs.

Voyons maintenant quels sont les avantages du PER ?

Le PER offre plusieurs avantages par rapport aux anciens contrats : une flexibilité accrue, la possibilité de sortir en capital plutôt qu’en rente, et surtout, la possibilité de déduire ses versements de son revenu imposable dans les limites prévues par la loi.

À la retraite, vous aurez le choix de disposer de votre épargne de manière flexible : sortie en rente, sortie en capital, ou un mix des deux.

Continuons avec la fiscalité du PER

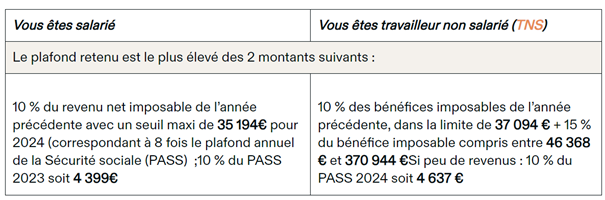

Le P E R présente un avantage fiscal dès la souscription : vos versements sont déductibles de vos revenus imposables, dans la limite d’un plafond légal.

À la sortie, deux options fiscales existent :

- 1er cas. Si vos versements sont déductibles, ils seront taxés selon le barème progressif de l’impôt sur le revenu, avec les gains soumis à la flat tax de 30 %.

- 2ème cas. Si vos versements ne sont pas déductibles, seuls les gains seront taxés.

Mais comment investir dans un PER en 2024 ?

Avec le PER, vous pouvez choisir l’allocation de votre capital entre des fonds en euros garantissant votre capital, des unités de compte offrant des rendements attractifs, ou une combinaison des deux.

Si vous êtes un épargnant aguerri, vous pouvez gérer votre P E R en toute autonomie. Si vous débutez, optez pour la gestion pilotée pour bénéficier de rendements attractifs.

Enfin, quelles sont les possibilités de rachat avant la retraite ?

Bien que le P E R soit un placement à long terme, il existe des conditions de déblocage anticipé. Vous pouvez racheter tout ou partie de votre capital pour l’acquisition de votre résidence principale, en cas de décès du conjoint, d’invalidité, ou encore, d’expiration des droits à l’allocation chômage.

Voilà, vous savez maintenant tout ce qu’il faut sur le PER ! Nous espérons que cet épisode vous a éclairé sur ce produit d’épargne retraite et ses nombreux avantages.

Vous pouvez écouter ce Podcast à tout moment ⤵️

👉 Vous voulez souscrire à un PER ? Vous souhaitez une évaluation personnalisée de vos avantages fiscaux grâce au PER ?

Contactez-moi ici en MP ou au 01 40 07 03 99

Merci de nous avoir rejoint pour ce premier épisode 🙏 Restons connectés pour plus d’insights sur l’assurance, la retraite et l’épargne.

À bientôt pour un nouvel épisode !