Prévoyance et PER | En tant que dirigeant, vous ne bénéficiez pas toujours du même niveau de protection que les salariés.

Deux outils sont essentiels pour sécuriser votre situation personnelle :

- La Prévoyance vous protège en cas d’accident de la vie (maladie, invalidité, décès).

- Le PER (Plan Épargne Retraite) vous permet d’accumuler un capital pour la retraite avec des avantages fiscaux.

Ces deux dispositifs sont indépendants mais complémentaires, l’un protège l’homme actif, l’autre prépare l’homme retraité.

Assurance Prévoyance du dirigeant

🎯 Objectif

Maintenir votre niveau de vie et celui de vos proches en cas d’aléas personnels impactant votre capacité à travailler.

Champs d’action de la Prévoyance

- Incapacité temporaire de travail (arrêt maladie, accident)

- Invalidité partielle ou totale

- Décès (capital versé aux proches, rente éducation ou conjoint)

Exemples

En arrêt longue durée, un gérant non salarié touche un revenu de remplacement grâce à sa prévoyance.

En cas de décès, un capital est versé à la famille pour faire face aux conséquences financières.

⚠️ Points de vigilance

Les TNS (Travailleurs Non Salariés) sont souvent très mal couverts par les régimes de base.

Le choix des franchises, garanties et montants doit être adapté à votre situation personnelle et familiale.

👉 Forme

- Contrat individuel ou contrat Madelin (TNS) pour déduction fiscale

- Option possible d’intégration dans une convention collective (si assimilé salarié)

Plan Épargne Retraite (PER)

🎯 Objectif

Se constituer un complément de revenu pour la retraite, avec avantages fiscaux à l’entrée.

Caractéristiques clés du PER

- Versements libres ou programmés

- Déblocage à la retraite sous forme de capital ou rente

- Possibilité de sortie anticipée (achat résidence principale, invalidité, décès…)

⚠️ Avantage fiscal

Les versements sont déductibles du revenu imposable, dans certaines limites (règles spécifiques TNS / salariés).

Optimisation pour réduire son impôt tout en épargnant.

Exemples

Un dirigeant verse 6 000 € sur son PER : il réduit son revenu imposable tout en préparant sa retraite.

À la retraite, il récupère tout ou partie en capital pour financer un projet. »

👉 Trois compartiments selon la source des versements :

- Individuel (volontaire)

- Collectif (si entreprise met en place un PER d’entreprise)

- Obligatoire (PER obligatoire, si applicable)

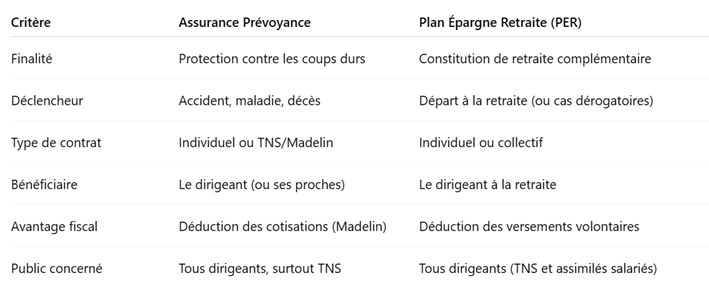

Comparatif synthétique Prévoyance et PER

Prévoyance et PER : à retenir

- La Prévoyance est un filet de sécurité personnel et familial, souvent indispensable pour les TNS.

- Le PER est un outil d’optimisation fiscale et de préparation de la retraite, à construire dans la durée.

- Ces deux dispositifs participent à une stratégie globale de sécurisation du dirigeant.